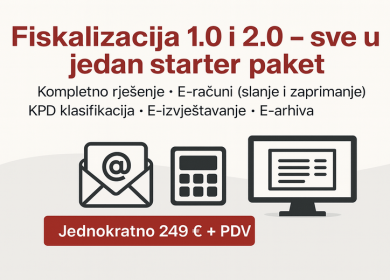

1. Što je elektronički račun ili E-račun?

Prema definiciji iz zakona o elektroničkom izdavanju računa u javnoj nabavi, elektronički račun ili e-Račun je račun koji je izdan, poslan i zaprimljen u strukturiranom elektroničkom obliku, a koji omogućuje njegovu automatsku i elektroničku obradu.

Elektronički račun je dokument potpuno istovjetan papirnom, a uz njega je moguće priložiti različite dokumente (elektroničke ili skenirane) poput popratnih dopisa, priloga, obrazaca, ugovora i ostalih dokumenata koji se prilažu računu kada se šalje u papirnatom obliku.

Elektronički račun sadrži sve potrebne elemente koje račun treba imati te u sebi sadrži važne podatke za obračun PDV-a sukladno Zakonu o PDV-u u RH. Standardiziran je i strukturirani oblik računa u elektroničkom obliku koji sadrži sve obvezne stavke propisane važećom regulativom, usklađen je s preporučenim standardima te e-Invoice direktivom.

Premda se po zakonu o elektroničkom izdavanju računa u javnoj nabavi, e-računom smatraju samo računi poslani u strukturiranom elektroničkom obliku, po ranijim definicijama e-račun može imati svoj strukturirani i nestrukturirani oblik.

Strukturirani oblik e-računa omogućuje primatelju računa automatiziranu i elektroničku obradu. U prijevodu primatelj ne mora ručno unositi podatke s računa u svoj računovodstveni sustav nego ga može direktno „povući“ u program. Strukturirani formati e-računa mogu biti UBL, OAGIS (XML) itd.

Nestrukturirani oblik e-računa ne može se automatizirano i elektronički obraditi već primatelj mora ručno unijeti podatke iz primljenog računa. Nestrukturirani e-računi su računi poslani u pdf formatu.

2. Uvjeti koje mora zadovoljiti E-račun

Kod računa u elektroničkom obliku nužno je osigurati vjerodostojnost podrijetla, cjelovitost sadržaja i čitljivost računa i to od trenutka izdavanja do kraja razdoblja za pohranu računa neovisno o tome je li račun izdan na papiru ili u elektroničkom obliku. Navedeno je obvezan osigurati porezni obveznik koji obavlja isporuku, kao i porezni obveznik koji prima isporuku.

Izdavatelj računa obvezan je utvrditi na koji će način osigurati vjerodostojnost podrijetla, cjelovitost sadržaja i čitljivost računa. To se može ostvariti pomoću elektroničke razmjene podataka (EDI) ili naprednog elektroničkog potpisa ili bilo koje metode poslovne kontrole koja omogućuje povezivanje računa s isporukama dobara i usluga. Navedeni primjeri ne ograničavaju primjenu drugih tehnologija ili procedura, ako zadovoljavaju uvjete za osiguranje vjerodostojnosti podrijetla, cjelovitosti sadržaja i čitljivosti računa. Tako npr. poslovna kontrola može biti jednostavna usporedba računa i narudžbe ili uparivanje popratne dokumentacije.

Imajući u vidu sve navedeno, račun koji je poslan u mailu kao privitak u pdf formatu, te kojeg primatelj plaća ili prethodno postoji sporazum izdavatelja i pošiljatelja za takav način slanja računa bi se trebao smatrati valjanim jer su zadovoljenje sve gore navede zakonske odredbe. U ovom slučaju vjerodostojnost se osigurava prethodnim dogovorom dviju strana o slanju računa mailom, cjelovitost sadržaja je osigurana pdf formatom jer ga je nemoguće izmjenjivati, te je ujedno takav i čitljiv. Suglasnost je osigurana plaćanjem predmetnog računa ili prethodnim sporazumom izdavatelja i pošiljatelja za takav način slanja računa.

3. Prednosti E-računa

E-Račun omogućava brži put od pošiljatelja do primatelja te bržu i efikasniju obradu ulaznih računa. U odnosu na papirnate račune, e-račun ima mnogo prednosti:

- znatno smanjeni troškovi isporuke i obrade računa

- trenutna dostava računa bez mogućnosti gubitka računa na putu do primatelja

- automatska priprema naloga za plaćanje kupljenih roba i usluga zbog direktne povezanosti servisa s Internet bankarstvom banaka s kojima Fina ima ugovorenu suradnju

- brža naplata

- kontrola plaćanja

- mogućnost povezivanja računovodstvenih sustava tvrtke sa sustavom e-Račun u smislu potpune automatizacije procesa fakturiranja

- smanjenje troškova vezanih uz otklanjanje pogrešaka nastalih ručnim aktivnostima u procesu slanja i zaprimanja računa

- mogućnost dodavanja priloga računima (narudžbe, ugovori, otpremnice, dopisi, reklamni materijali...)

- olakšan pristup podacima za plaćanje primateljima računa

- ugovaranje usluge samo s jednim pružateljem usluga, nema potrebe za bilateralnim ugovorima

- mogućnost brzog pretraživanja izlaznih i ulaznih računa

- sigurna e-Arhiva računa i priloga

Iskazane prednosti se mogu podijeliti na one koje su za pošiljatelja (izdavatelja računa) i one koje su za primatelja računa:

Prednosti e-Računa za pošiljatelja (izdavatelja):

- brže plaćanje

- manji troškovi

- veća produktivnost

- bolji odnosi s primateljima

- dodatne mogućnosti financiranja

Prednosti e-Računa za primatelja:

- manji troškovi

- veća točnost

- brži ciklus obrade podataka i plaćanja

- efikasnije upravljanje gotovinom

- smanjenje dupliciranje i kašnjenja plaćanja

- bolji odnosi s izdavateljima

20 Feb

20 Feb

03 Jul 2026

03 Jul 2026

03 Jul

03 Jul