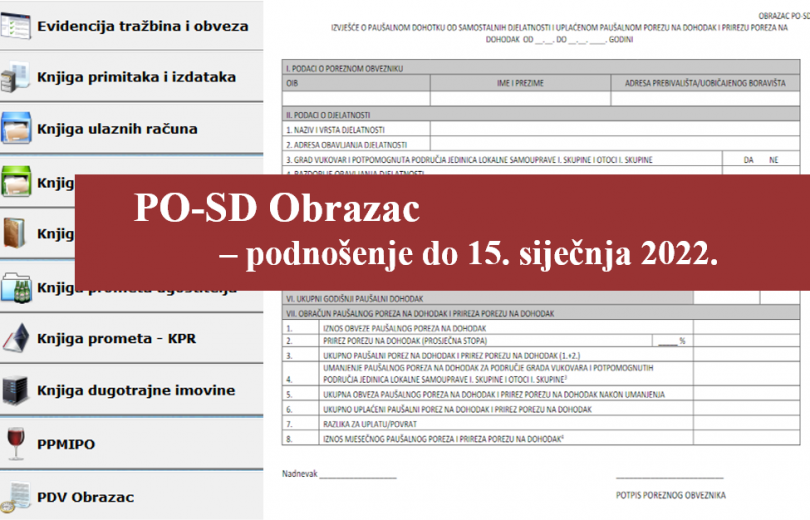

Obrtnici koji obavljaju samostalnu djelatnosti i poljoprivrednici mogu izabrati paušalno plaćanje poreza na dohodak ukoliko zadovoljavaju za to propisane uvjete. Kod paušalnog oporezivanja samostalne djelatnosti unaprijed je određena porezna osnovica na temelju koje se plaća porez na dohodak. Ipak, konačna porezna osnovica utvrđuje se prema ostvarenom prometu koji se iskazuje na Obrascu PO-SD odnosno PO-SD-Z za zajednički obrt koji se za 2021. godinu dostavlja nadležnoj Poreznoj upravi najkasnije do 15. siječnja 2022.

Obrazac PO-SD popunjava se prema evidenciji o ostvarenom prometu koji se upisuje u obrazac KPR. Nakon što Porezna uprava zaprimi ispunjen obrazac usklađuje podatke o iskazanim primitcima s uplatama na žiro računu i podatcima iz fiskalizacije te provjerava je li obrtnik ostvario veće ili manje primitke s obzirom na pet razina utvrđivanja paušalnog poreza. Ukoliko PU ustanovi razliku između primitaka zavedenih na PO-SD obrascu i priljevu na žiro-računu tražiti će obrazloženje, no razlike mogu biti zbog kredita i pozajmnica, konvertiranja eura u kune, potpora za očuvanje radnih mjesta, potpora za samozapošljavanje koje ne ulaze u PO-SD obrazac, a vidljive su na žiro računu.

Tablica 1. Godišnji paušalni porez na dohodak

.png)

U KPR obrazac upisuju se naplaćeni primitci koji su razvrstani prema obliku naplate (mogu biti naplaćeni gotovinskim ili bezgotovinskim putem). Poslovnim primitcima smatraju se svi primitci koji su ostvareni obavljanjem djelatnosti, a što uklučuje i primitke po osnovi državnih pomoći, poticaja i potpora primljenih za samostalnu djelatnost. Ipak, prema čl. 31 st.7. Zakona o porezu na dohodak poslovnim primitcima poreznog razdoblja ne smatraju se primitci po osnovi potpora primljenih radi ublažavanja posebnih okolnosti propisanih propisom kojim je uređen opći porezni postupak. U prijevodu, ukoliko je obrtnik paušalist tijekom 2021-e primio potporu HZZ-a radi očuvanja radnih mjesta radnika, primljena potpora se ne evidentira u PO-SD obrazac. Primljena potpora za samozapošljavanje također ne ulazi u primitak PO-SD obrasca. Dakle, dokle god poslovni primitci ne prelaze prag od 300 000,00 kn obrtnici imaju pravo na paušalno oporezivanje.

Izvješćem o ostvarenim primicima na Obrascu PO-SD, utvrdit će se je li obveznik ostvario veći ili manji dohodak od utvrđenog u rješenju. Razliku za uplatu manje plaćenog paušalnog poreza na dohodak za 2021. godinu potrebno je uplatiti danom podnošenja PO-SD obrasca, a najkasnije do 15. siječnja 2022. godine. Međutim, ukoliko je uplaćena svota veća od porezne obveze tada obrtnik može zahtjevati povrat razlike ili se razlika može uračunati u obvezu za iduće porezno razdoblje.

Paušalni porez uplaćuje se na račun poreza na dohodak i prireza poreza na dohodak grada/općine prema prebivalištu obrtnika, uz oznaku modela uplate HR68, brojčana oznaka poreza na dohodak koji se utvrđuje paušalno – 1449, te OIB-a fizičke osobe. Na isti način uplaćuje se i razlika manje uplaćenoga paušalnog poreza na dohodak (Naputak o načinu uplaćivanja prihoda proračuna, obveznih doprinosa te prihoda za financiranje drugih javnih potreba u 2021. – Nar.nov. br 11/21. – 73/21.)

29 Dec

29 Dec

07 May 2026

07 May 2026

02 Dec

02 Dec